Il debito mondiale continua a crescere. Nel 2023 è aumentato di 15.000 miliardi in più rispetto all’anno precedente. E’ stato raggiunta la quota record di 313.000 miliardi di dollari. Questi dati sono contenuti nel “Global debt monitor”, pubblicato dall’ “Institute of International finance”.

L’aumento verificatosi nel 2023 è quasi equamente diviso tra i Paesi avanzati (guidati principalmente da Stati Uniti, Francia e Germania) e le economie emergenti (soprattutto in Cina, India e Brasile).

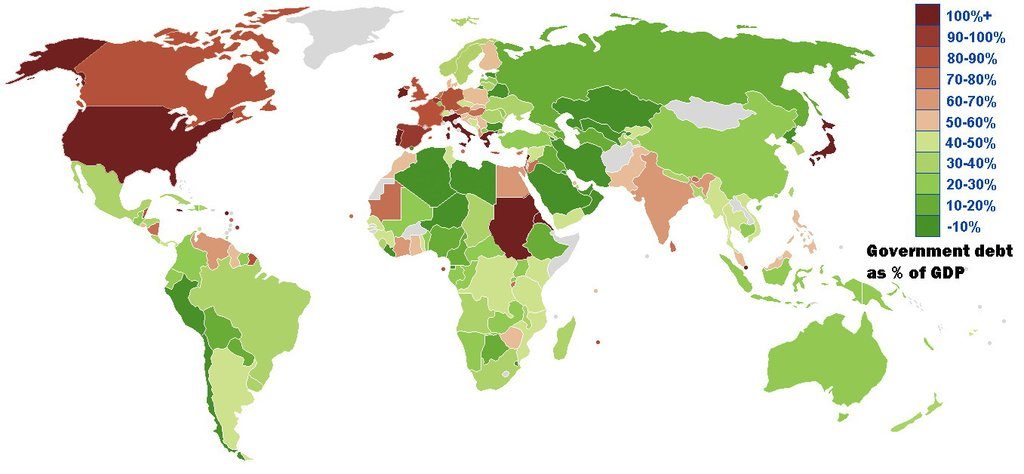

Occorre aggiungere però che il rapporto tra debito mondiale e Pil è diminuito nel 2023, rispetto al 2022, raggiungendo comunque un elevato valore, il 331,2%.

Però, mentre quel rapporto è diminuito nei Paesi europei, in quelli emergenti è di nuovo aumentato.

In Italia il debito globale è aumentato di 384 miliardi di dollari, nel 2023, raggiungendo il valore di 6.380 miliardi di dollari. Rispetto al Pil è diminuito dal 288,7% del 2022 al 284% dell’anno successivo.

Sempre in Italia, per quanto concerne le diverse componenti del debito, lo Stato ha giocato la parte del leone (221,7 miliardi), seguito dalle banche (99,6 miliardi), dalle imprese (38 miliardi) e dalle famiglie (24,5 miliardi).

Infatti, normalmente quando ci si occupa del debito si fa riferimento solo al debito pubblico. Invece in questa nota si esamina anche il debito privato che viene sommato a quello pubblico.

Un debito mondiale così elevato può essere pericoloso e in grado, negli anni futuri, di determinare crisi finanziarie che possano esercitare effetti molto negativi?

Dipende, secondo l’Iif, da tre incognite, la prima delle quali riguarda il comportamento delle banche centrali.

“L’incertezza sulla traiettoria dei tassi e del dollaro potrebbe aumentare ulteriormente la volatilità del mercato e indurre condizioni di finanziamento più rigide per i Paesi che dipendono in misura relativamente elevata dai prestiti esteri”.

La seconda incognita è connessa all’eventuale ripresa delle pressioni inflazionistiche che rischierebbe inoltre di accelerare il processo di riduzione dei bilanci delle stesse banche centrali “con un impatto negativo sulle prospettive dei mercati globali del debito attraverso un aumento dei costi di finanziamento”.

L’ultima grande incognita è rappresentata dalla variabile geopolitica, che sta rapidamente emergendo come autentico rischio strutturale.

“I deficit di bilancio dei governi sono ancora ben al di sopra dei livelli pre-pandemia e un’accelerazione dei conflitti regionali potrebbe innescare una brusca impennata della spesa per la difesa”.

Inoltre “il crescente protezionismo commerciale e i conflitti geopolitici potrebbero esacerbare ulteriormente i vincoli della catena di approvvigionamento, determinando un aumento della spesa pubblica per mitigare le implicazioni negative di una maggiore frammentazione del commercio e dei flussi di capitale”.

Pubblicato da blogorvieto

Pubblicato da blogorvieto